[info] Adsense 광고 게재 (신고·납부)

- 공유 링크 만들기

- X

- 이메일

- 기타 앱

Keycolor

[info] Adsense 광고 게재 (신고·납부)

[국세청] 조회

조회결과 : Google Adsense 광고 게재 관련 조회내용 |

|

국세청 (사전답변) - 국세법령정보

[국세법령정보] 부가가치세 신고·납부할 의무 (사전답변)

[부가] 국외사업자가 온라인 시스템을 통해 국내소비자에게 교육 용역 등을 제공하는 경우 간편사업자로 등록하여 부가가치세를 신고·납부할 의무가 있는지 여부 |

|

|

[요지] |

|

국외사업자가 온라인 시스템을 통해 국내소비자에게 교육용역 등을 제공하는 경우로서 해당 용역이 전자적 용역에 해당하는 때에는 간편사업자등록을 부가가치세를 신고·납부하여야 하는 것임. 다만, 해당 용역이 「부가가치세법」 제53조의2제1항에 따른 전자적 용역에 해당하는지 여부는 사실판단할 사항임 |

[답변내용] |

|

국외사업자가 온라인 시스템을 통해 국내소비자에게 교육용역 등을 제공하는 경우로서 해당 용역이

다만, 같은 법 제8조, 「소득세법」 제168조제1항 또는 「법인세법」 제111조제1항에 따라 사업자등록을 한 자의 과세사업 또는 면세사업에 대하여 용역을 공급하는 경우에는 제외하는 것이며, 해당 용역이 「부가가치세법」 제53조의2제1항에 따른 전자적 용역에 해당하는지 여부는 사실판단할 사항입니다. |

[상세내용] 질의요지 / 사실관계 |

|

|

질의요지 ○ 국외사업자가 온라인 시스템을 통해 국내소비자에게 교육 용역 등을 제공하는 경우 해당 용역이 전자적 용역에 해당하여 간편사업자로 등록 후 부가가치세를 신고·납부할 의무가 있는지 여부

사실관계 ○ 신청인은 국외사업자로서 줌 미팅(Zoom) 1) , 구글 클래스 룸(Google Classroom) 2) 을 통해 국내 소비자에게 영어 교육 등을 제공할 예정임 1) 온라인 화상회의 시스템 2) 온라인 교육공간 시스템

|

[상세내용] 관련법령 |

|

관련 법령 ○ 부가가치세법 제53조의2 ① 국외사업자가 정보통신망(「정보통신망 이용촉진 및 정보보호 등에 관한 법률」 제2조제1항제1호에 따른 정보통신망을 말한다. 이하 이 조에서 같다)을 통하여 이동통신단말장치 또는 컴퓨터 등으로 공급하는 용역으로서 다음 각 호의 어느 하나에 해당하는 용역(이하 “전자적 용역”이라 한다)을 국내에 제공하는 경우[제8조, 「소득세법」 제168조제1항 또는 「법인세법」 제111조제1항에 따라 사업자등록을 한 자(이하 이 조에서 “등록사업자”라 한다)의 과세사업 또는 면세사업에 대하여 용역을 공급하는 경우는 제외한다]에는 사업의 개시일부터 20일 이내에 대통령령으로 정하는 간편한 방법으로 사업자등록(이하 “간편사업자등록”이라 한다)을 하여야 한다. 1. 게임ㆍ음성ㆍ동영상 파일 또는 소프트웨어 등 대통령령으로 정하는 용역 2. 광고를 게재하는 용역 3. 「클라우드컴퓨팅 발전 및 이용자 보호에 관한 법률」 제2조제3호에 따른 클라우드컴퓨팅서비스 4. 재화 또는 용역을 중개하는 용역으로서 대통령령으로 정하는 용역 5. 그 밖에 제1호부터 제4호까지와 유사한 용역으로서 대통령령으로 정하는 용역 ④ 제52조에도 불구하고 간편사업자등록을 한 자는 대통령령으로 정하는 방법으로 제48조제1항ㆍ제2항 및 제49조에 따른 신고 및 납부를 하여야 한다.

○ 부가가치세법 시행령 제96조의2 ① 법 제53조의2제1항제1호에서 “게임·음성·동영상 파일 또는 소프트웨어 등 대통령령으로 정하는 용역”이란 이동통신단말장치 또는 컴퓨터 등에 저장되어 구동되거나, 저장되지 아니하고 실시간으로 사용할 수 있는 것으로서 다음 각 호의 어느 하나에 해당하는 것을 말한다. 1. 게임·음성·동영상 파일, 전자 문서 또는 소프트웨어와 같은 저작물 등으로서 광(光) 또는 전자적 방식으로 처리하여 부호·문자·음성·음향 및 영상 등의 형태로 제작 또는 가공된 것 2. 제1호에 따른 전자적 용역을 개선시키는 것

○ 정보통신망 이용촉진 및 정보보호 등에 관한 법률 제2조 【정의】 ① 이 법에서 사용하는 용어의 뜻은 다음과 같다. 1. “정보통신망”이란 「전기통신사업법」 제2조제2호에 따른 전기통신설비를 이용하거나 전기통신설비와 컴퓨터 및 컴퓨터의 이용기술을 활용하여 정보를 수집ㆍ가공ㆍ저장ㆍ검색ㆍ송신 또는 수신하는 정보통신체제를 말한다. ○ 전기통신사업법 제2조 【정의】 이 법에서 사용하는 용어의 뜻은 다음과 같다. 2. “전기통신설비”란 전기통신을 하기 위한 기계ㆍ기구ㆍ선로 또는 그 밖에 전기통신에 필요한 설비를 말한다. |

[국세청블로그] 고소득 유튜버 '차명계좌, 쪼개기 송금' 탈세 안 통한다 .

|

국세청은 고소득 크리에이터의 해외 발생 소득 검증을 강화합니다. |

|

최근 모바일 환경의 변화와 더불어 코로나19 등으로 인해 온라인 플랫폼을 기반으로 하는 유튜버 등 1인 미디어 콘텐츠 창작자가 각광을 받고 있습니다. |

|

|

|

어린이·육아, 게임, 먹방 등 온라인 플랫폼으로 접할 수 있는 콘텐츠가 다양해지면서 다수의 구독자를 보유하고 고소득을 올리는 크리에이터도 지속적으로 증가하고 있습니다. |

|

|

|

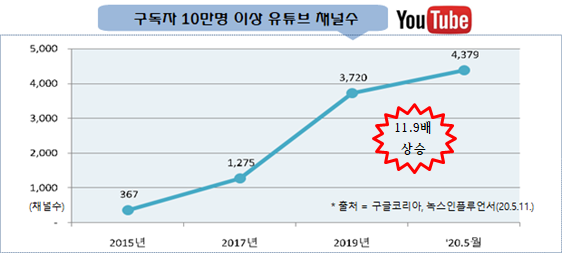

* 구독자 10만 이상 유튜버 : 2015년 367명, 2020년 5월 현재 4,379명으로 11.9배 ↑

이들 고소득 크리에이터 중 일부는 구글(Google) 등 해외 플랫폼 사업자로부터 고액의 광고대가*를 받으면서, 차명계좌를 동원하거나 소액으로 송금액을 쪼개어 받는 방법으로 소득을 분산하고 은닉해 과세당국의 감시를 회피하는 등 탈세 우려가 제기되고 있습니다. |

|

* 동영상을 제작해 유튜브 등에 업로드하면서 동영상에 포함된 광고 노출, 영상 조회수 등에 따라 해외 플랫폼 사업자로부터 광고수익을 배분받음. |

|

실제 세무조사 과정에서도 이와 같은 사례가 일부 확인되기도 했습니다. |

|

구 분 |

내 용 |

|

차명계좌로 분산 수취 |

- 구독자 10만명의 유명 유튜버가 해외광고대가를 딸 명의 차명계좌로 송금 받고 소득세 탈세 |

|

소액송금 광고대가 탈루 |

-20만명의 팔로워를 가진 SNS 유명인이 1만달러 이하로 소액 송금되는 해외광고대가 신고누락 |

|

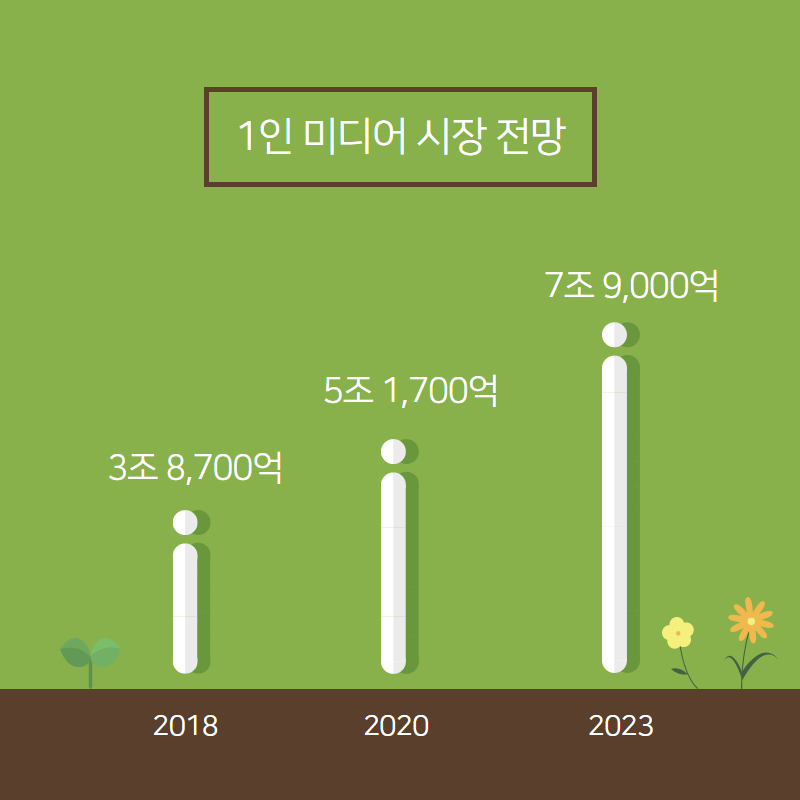

1인 미디어 시장의 급속한 성장이 예상되는 가운데, 앞으로 1인 크리에이터들이 해외 플랫폼 사업자로부터 받는 소득을 성실히 신고해 주실 것을 당부 드립니다. |

|

|

|

국세청은 올해부터 구축된

과세 인프라를 최대한 활용해 차명계좌나 송금액 쪼개기를 통한 해외소득의 분산·은닉 등 지능적 조세회피를 시도하는 고소득 크리에이터들을 중점적으로 검증할 예정입니다. |

|

* 한국은행으로부터 통보받는 외국환 송금 및 수취자료 ** 이자·배당 등 금융계좌 정보(금융기관명, 계좌번호, 계좌잔액 등)를 약 90여개 국가와 주기적으로 교환 |

|

검증결과 누락된 소득이 확인되는 경우에는 세무조사를 실시하는 등 세법에 따라 엄정하게 대응해 나가도록 하겠습니다. |

|

|

[내용정리] 개인의견

[해당1] 국세청 국세법령정보 (아래에 해당하는 용역 및 제작 가공물) |

|

|

[해당2] 국세청 블로그 (외환거래 금액구분) |

|

|

[해당1] [해당2] 속한다면 아래와 같이 해야 합니다. |

|

|

답변내용(재점검) |

|

국외사업자가 온라인 시스템을 통해 국내소비자에게 교육용역 등을 제공하는 경우로서 해당 용역이

다만, 같은 법 제8조, 「소득세법」 제168조제1항 또는 「법인세법」 제111조제1항에 따라 사업자등록을 한 자의 과세사업 또는 면세사업에 대하여 용역을 공급하는 경우에는 제외하는 것이며, 해당 용역이 「부가가치세법」 제53조의2제1항에 따른 |

댓글

댓글 쓰기